La estabilidad económica de los trabajadores salvadoreños ha recibido un nuevo impulso legal. Recientemente, la Asamblea Legislativa aprobó el Decreto de Ley Especial Quincena Veinticinco, una normativa diseñada para otorgar un ingreso complementario a inicios de año.

.En esencia, este beneficio busca aliviar la carga financiera post-navideña, garantizando recursos adicionales para una existencia digna tanto para empleados del sector público como privado.

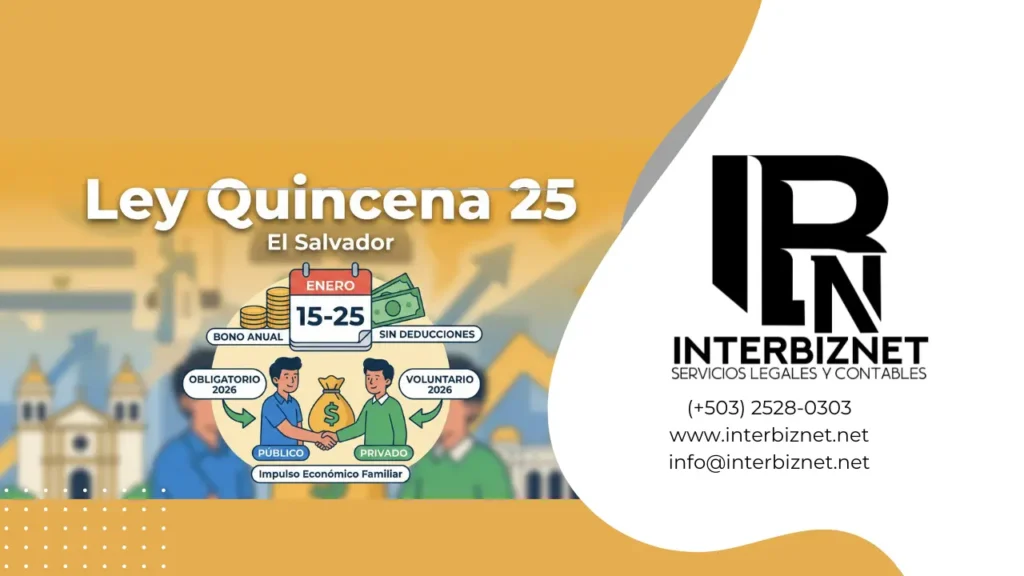

¿Qué es la Quincena 25?

La Quincena 25 es un beneficio económico de carácter especial que consiste en un ingreso complementario equivalente al 50% del salario nominal del trabajador.

Por consiguiente, este pago es totalmente independiente del salario ordinario, del aguinaldo y de cualquier otra bonificación existente. Su objetivo principal es fortalecer el bienestar económico y social de los empleados al inicio de cada ciclo anual.

Fechas de Pago Establecidas

De acuerdo con el Artículo 1 de la ley quincena 25, el desembolso debe realizarse obligatoriamente en el siguiente rango de fechas:

-

Fecha de inicio: 15 de enero.

-

Fecha límite: 25 de enero de cada año

Requisitos para Recibir el Beneficio

No todos los trabajadores aplican automáticamente a esta prestación. Para ser elegible, la ley establece criterios claros basados en el nivel de ingresos y la continuidad laboral.

Principalmente, el beneficio es exclusivo para aquellos trabajadores cuyo salario nominal mensual sea igual o inferior a $1,500.00 USD. Si tu salario supera esta cifra, no aplicas a esta ley específica.

Además, es indispensable cumplir con los requisitos de tiempo laboral establecidos para el goce del aguinaldo (Código de Trabajo) o la Ley sobre la Compensación Adicional en Efectivo. En el caso del sector público, el empleado debe estar activo en la institución al momento del pago.

Beneficios Fiscales: 100% Libre de Descuentos

Uno de los aspectos más atractivos de esta ley es su tratamiento fiscal. A diferencia de otros bonos, la Quincena Veinticinco llega intacta al bolsillo del trabajador.

Específicamente, el Artículo 4 declara que este ingreso es Renta No Gravable. Esto significa que no se le aplicará retención del Impuesto sobre la Renta.

Asimismo, la ley prohíbe explícitamente cualquier descuento relacionado con la Seguridad Social o Regímenes Previsionales. Por tanto, no verás reducciones por concepto de ISSS ni AFP sobre este monto extra. Adicionalmente, este bono goza del beneficio de inembargabilidad.

Disposición Transitoria: Aplicación en 2026 vs. 2027

Es crucial entender que la implementación de la ley quincena 25 tiene una modalidad especial para el año fiscal actual.

1. Sector Público (2026)

Para todos los servidores públicos, empleados municipales y personal militar, el pago es obligatorio durante el ejercicio fiscal 2026, debiendo las instituciones realizar los ajustes presupuestarios necesarios.

2. Sector Privado (2026 vs. Futuro)

Por otro lado, para el sector privado existe una distinción temporal importante:

Año 2026: El pago es de carácter voluntario para los patronos.

Año 2027 en adelante: El pago será obligatorio para todos los sectores, tal como lo establece el objeto general de la ley

Incentivos Tributarios para Empleadores

Con el fin de motivar el pago voluntario en 2026 y aliviar la carga en años futuros, la ley ofrece incentivos fiscales robustos para las empresas.

Los patronos que paguen este beneficio podrán deducirlo como gasto de sus impuestos. Aún más importante, para el pago voluntario de 2026, los empleadores tendrán derecho a un crédito tributario acreditable contra el Impuesto sobre la Renta equivalente al monto total pagado.

Finalmente, si este crédito excede el impuesto a pagar, el remanente puede usarse para otras obligaciones tributarias o, en el caso de usuarios de Zonas Francas, transferirse mediante un Certificado de Crédito Tributario.